A&R 03/26

Landgericht Berlin I, Urteil vom 3. Dezember 2024, Az.: 536 KLs 2/24

Untreue eines Apothekers in der COVID-19 Pandemie

Leitsatz:

StGB 266 Abs. 1 und Abs. 2, § 263 Abs. 3 Satz 2 Nr. 1, § 52, § 53 Abs. 1, § 73 Abs. 1 Alt. 1, § 73c Satz 1; AMG § 4 Abs. 22, § 47 Abs. 1, § 95 Abs. 1 Nr. 5, § 96 Nr. 14

Ein Apotheker, der ab dem 11. November 2022 während der Covid-19 Pandemie beim pharmazeutischen Großhandel verschreibungspflichtige Therapieeinheiten des Arzneimittels Paxlovid, das von der Bundesrepublik Deutschland zur Bekämpfung der Auswirkungen der Covid-19 Pandemie zentral beschafft worden war, unter Ausnutzung der ihm eröffneten rechtlichen und faktischen Zugriffsmöglichkeit bestellte, um es an Schwarzhändler zu veräußern, kann sich unter anderem wegen Untreue strafbar machen.

Tenor

1. Der Angeklagte wird wegen sechs Fällen der Untreue in Tateinheit mit unerlaubtem Großhandel mit verschreibungspflichtigen Arzneimitteln und in Tateinheit mit dem Betrieb eines Großhandels mit Arzneimitteln ohne Erlaubnis zu einer Gesamtfreiheitsstrafe von 1 (einem) Jahr und 2 (zwei) Monaten verurteilt, deren Vollstreckung zur Bewährung ausgesetzt wird.

2. Die Einziehung des Wertes von Taterträgen in Höhe von 237.731,89 Euro wird angeordnet.

3. Der Angeklagte trägt die Kosten des Verfahrens.

Gründe

1 I. Zur Person

2 A. Persönliche Verhältnisse

3 Der XXX-jährige Angeklagte stammt aus einer Apothekerfamilie, hat Pharmazie in XXX studiert und lebt mit seiner Ehefrau und den XXX gemeinsamen Kindern in XXX.

4 Er ist approbierter Apotheker und übt diese Tätigkeit seit dem Jahr XXX selbständig aus. Der Angeklagte betreibt seit diesem Zeitpunkt als eingetragener Kaufmann und Inhaber die „XXX-Apotheke“ in der XXX als öffentliche Apotheke mit mehreren Angestellten.

5 B. Vorstrafen

6 Der Angeklagte ist nicht vorbestraft.

7 II. Zur Sache

8 Im Zuge seiner Tätigkeit als Apotheker beging der Angeklagte im Januar 2023 sechs Taten, bei denen er aufgrund von Absprachen mit einer unbekannt gebliebenen Person beim pharmazeutischen Großhandel insgesamt 2.701 verschreibungspflichtige Therapieeinheiten des antiviral wirkenden Arzneimittels Paxlovid™ (im Folgenden: Paxlovid), das von der Bundesrepublik Deutschland zur Bekämpfung der Auswirkungen der COVID-19-Pandemie zentral beschafft, eingelagert und auf Abruf zur Verfügung gestellt wurde (A.), unter Ausnutzung der ihm eröffneten rechtlichen und faktischen Zugriffsmöglichkeiten bestellte, um es an die unbekannt gebliebene Person ohne Vorlage ärztlicher Verschreibungen zu veräußern, was er plangemäß umsetzte (B.).

9 A. Staatliche Beschaffung von Paxlovid als Maßnahme zur Sicherstellung der öffentlichen Gesundheit

10 Die Taten des Angeklagten stehen im zeitgeschichtlichen Zusammenhang mit den staatlichen Maßnahmen der Bundesrepublik Deutschland zur Eindämmung und Bekämpfung der COVID-19-Pandemie. Als staatliche Maßnahme zur Sicherstellung der öffentlichen Gesundheit in einer pandemischen Notlage hatte die Bundesrepublik Deutschland Anfang des Jahres 2022 das damals neu zugelassene Arzneimittel Paxlovid in großen Mengen beschafft. Es sollte durch die Bundesrepublik Deutschland den Patientinnen und Patienten im Falle einer ärztlichen Verordnung über die Apotheken aus dem bundeseigenen Bestand und für den Verbraucher kostenlos zur Verfügung gestellt werden.

11 Paxlovid ist ein oral einzunehmendes und antiviral wirkendes Arzneimittel des pharmazeutischen Unternehmers XXX (im Folgenden: XXX). Eine Therapieeinheit Paxlovid setzt sich zusammen aus 20 Tabletten mit dem Wirkstoff Nirmatrelvir und 10 Tabletten mit dem Wirkstoff Ritonavir. Aufgrund der in den Filmtabletten enthaltenen Wirkstoffen Nirmatrelvir und Ritonavir ist Paxlovid verschreibungspflichtig. XXX erlangte im Januar 2022 eine bedingte Zulassung für Paxlovid durch die EU-Kommission und veräußerte Paxlovid zunächst exklusiv an ausgewählte Regierungen. Bis zum Jahr 2024 ließ XXX keinen eigenen Vertrieb des Arzneimittels über den pharmazeutischen Großhandel durchführen.

12 Da Paxlovid ein neuartiges Medikament gewesen ist, Stabilitätsdaten noch nicht umfassend vorhanden gewesen sind und das Bedürfnis nach einer möglichst schnellen Zulassung aufgrund der pandemischen Situation bestand, wurde Paxlovid zunächst mit einer Haltbarkeit von einem Jahr zugelassen. Am 22. September 2022 wurde die Haltbarkeit aller auch bisher produzierten und ausgelieferten Therapieeinheiten Paxlovid von zwölf Monaten auf 18 Monate verlängert, so dass sich die Zulassung insoweit auch über das aufgedruckte Haltbarkeitsdatum hinaus das Medikament für weitere sechs Monate erstreckte. Am 15. Februar 2023 wurde erneut eine Verlängerung der Haltbarkeit von weiteren sechs Monaten zugelassen, was sich ebenfalls auch auf alle bereits auf dem Markt befindlichen Chargen bezog. Im Januar 2023 war diese erneute Verlängerung noch nicht absehbar. Da Paxlovid sowohl aus Nirmatrelvir- als auch aus Ritonavir-Tabletten besteht, die unterschiedliche Produktionsdaten haben konnten, konnten nicht pauschal weitere sechs oder zwölf Monate auf die aufgedruckte Haltbarkeit addiert werden, sondern XXX veröffentlichte eine Tabelle, aus der sich für jede Charge die entsprechend verlängerte Haltbarkeit ergab.

13 Die Bundesregierung hatte über das Bundesministerium für Gesundheit im Februar des Jahres 2022 mit XXX vertraglich vereinbart, die Menge von 1.000.000 (eine Million) Therapieeinheiten für die Bundesrepublik Deutschland zu erwerben. Die Bundesrepublik Deutschland wollte mit dieser Menge einen möglichst großen Bevölkerungsanteil mit einer wirkungsvollen Medikation versorgen und gegenüber den Unwägbarkeiten der weiteren Entwicklung der Pandemie und Versorgungssituation abgesichert sein. Zwischen der Bundesrepublik Deutschland und XXX wurde ein Kaufpreis für eine Therapieeinheit Paxlovid in Höhe von 665,00 Euro netto vereinbart, mithin ein Gesamtkaufpreis von 665 Millionen Euro netto. Weiterhin wurde vereinbart, dass die Therapieeinheiten in verschiedenen Chargen produziert und an die Bundesrepublik Deutschland übereignet und geliefert werden sollten, wobei die Auslieferung der Gesamtmenge über das Jahr 2022 hinweg abgeschlossen werden sollte. Die Auslieferung sollte nicht in Lagerstätten der Bundesrepublik Deutschland erfolgen, sondern an die Lager der in Deutschland tätigen pharmazeutischen Großhändler.

14 Das Bundesministerium für Gesundheit hatte zur Versorgung der Bevölkerung mit Paxlovid eine eigene Systematik der Abgabe und Abrechnung entworfen. Die Bundesrepublik Deutschland stellte den Patientinnen und Patienten das Arzneimittel über die Apotheken – die das Arzneimittel von dem pharmazeutischen Großhandel bezogen – aus dem eigenen Bestand kostenlos zur Verfügung. Es wurde hinsichtlich der Abgabemodalitäten entschieden und geregelt, dass der Bund die staatlich erworbenen Therapieeinheiten nicht selbst etwa durch Bundesbehörden an die Verbraucher ausgeben sollte. Vielmehr wurde durch rechtliche Regelungen der etablierte Distributionsweg für verschreibungspflichtige Arzneimittel zur effizienten und sachgerechten Versorgung der Bevölkerung mit Paxlovid zur Umsetzung der öffentlichen Aufgabe genutzt. Dafür wurden insbesondere die pharmazeutischen Großhändler und die Apotheker in die Pflicht genommen. Das Bundesministerium für Gesundheit hatte zu diesem Zweck durch Allgemeinverfügungen und Rechtsverordnungen (insbesondere durch mehrere aufeinander folgende und sich jeweils ablösende Allgemeinverfügungen aufgrund von § 5 Abs. 2 Satz 1 Nr. 6 a) und b) IfSG i.V.m. § 2 Abs. 1 der Medizinischer Bedarf Versorgungssicherstellungsverordnung) im Tatzeitraum Vorgaben speziell für den pharmazeutischen Großhandel und die Apotheker zur Bevorratung, der Abgabe und der Abrechnung auch von Paxlovid gemacht.

15 Eine Abrechnung über die gesetzliche Krankenversicherung erfolgte nicht und Zuzahlungen waren durch die Patienten nicht aufzubringen; Privatpatienten und Beihilfeempfänger mussten für das Arzneimittel ebenfalls keine Kosten tragen. Für die Abgabe erhielten der Großhandel und die Apotheken eine Aufwandsentschädigung (§ 4a SARS-CoV-2-Arzneimittelversorgungsverordnung), die aus Bundesmitteln finanziert wurde (§ 4b SARS-CoV-2-Arzneimittelversorgungsverordnung). Der pharmazeutische Großhandel stellte die ihm jeweils aufgrund der Auslieferung an die Apotheke zustehende Aufwandsentschädigung dieser gegenüber in Rechnung. Die Apotheker rechneten beide Aufwandsentschädigungen, die für die Apotheker und den Großhandel bestimmt waren, mit dem von ihnen beauftragten Apothekenabrechnungszentren ab. Diese Abrechnungszentren rechneten die von den Apotheken zu Abrechnung übermittelten Verordnungen von Paxlovid sodann mit dem Bundesamt für Soziale Sicherung ab, so dass letztlich die Aufwandsentschädigung staatlich finanziert wurde. Dabei orientierte sich die Höhe der Aufwandsentschädigung an dem Apothekenzuschlag und den Großhandelszuschlägen für Fertigarzneimittel nach der Arzneimittelpreisverordnung, die den Apothekern und Großhändlern bei dem gewöhnlichen Vertrieb eines preisgebundenen Fertigarzneimittels verblieben wäre.

16 In der im Tatzeitraum geltenden Allgemeinverfügung vom 11. November 2022 zum „Bezug und zur Anwendung monoklonaler Antikörper und zum Bezug und zur Abgabe antiviraler, oral einzunehmender Arzneimittel gegen Covid-19“ war deklaratorisch vorgesehen, dass Paxlovid nur bei Vorliegen einer ärztlichen Verordnung an Patientinnen und Patienten abgegeben werden durfte und ein Handeltreiben mit Paxlovid verboten war.

17 Nach der ab dem 11. November 2022 geltenden Allgemeinverfügung wurde es den Apothekern ermöglicht, ohne vorherige Kontrolle und ohne Einwilligungs- bzw. Genehmigungsvorbehalt einen unbegrenzten Vorrat von Paxlovid anzulegen (Nummer 2.5 Satz 4 der Allgemeinverfügung). Zudem wurde der Großhandel verpflichtet, das Arzneimittel unverzüglich auszuliefern, wenn die Bestellung des Arzneimittels einer Apotheke einging (Nummer 2.6 der Allgemeinverfügung). Diese weite Regelung war eine Fortschreibung der Systematik unter kontinuierlicher Betrachtung der Pandemieentwicklung, der insbesondere auch im Herbst und Winter absehbar drohenden Zunehmen des Infektionsgeschehens und der zur Verfügung stehenden Therapieeinheiten. So ist in einer früheren Fassung der Allgemeinverfügung vom 25. März 2022 eine Bevorratungsmöglichkeit für nur für zwei Therapieeinheiten eröffnet gewesen. Durch das Ermöglichen der unbegrenzten Bevorratung wurde den Apotheken ohne Kontrolle durch den Bund ein großer Entscheidungsspielraum eingeräumt zugunsten einer effizienten Versorgung der Bevölkerung.

18 Tatsächlich wurde das vom Bundesministerium für Gesundheit bestellte Paxlovid im Laufe des Jahres 2022 in insgesamt zwölf Lieferungen und in unterschiedlichen Chargen an die deutschlandweit agierenden pharmazeutischen Großhändler vollständig ausgeliefert.

19 In der Apotheke des Angeklagten wurde auch durch ihn bereits vor den hiesigen Taten in Einzelfällen im Juli 2022 und Oktober 2022 Paxlovid an Patienten ausgegeben und die Aufwendungserstattungen für die Apotheke und den jeweiligen Großhändler über das beauftragte Abrechnungszentrum der Apotheke des Angeklagten gegenüber dem Bundesamt für Soziale Sicherung als Kostenträger abgerechnet.

20 B. Tatgeschehen

21 1. Äußerer Anlass der Taten

22 Anfang Dezember des Jahres 2022 wurden in der Volksrepublik China die dortigen rigiden staatlichen Pandemiemaßnahmen weitgehend aufgehoben. Eine staatlich organisierte Versorgung der Gesellschaft mit geeigneten Medikamenten gegen die Symptome einer COVID-19-Erkrankung erfolgte jedoch nicht. Auch die in westlichen Ländern zugelassenen Medikamente, etwa Paxlovid, gelangten nicht über den regulären Handelsweg in die Volksrepublik China. Aufgrund des durch die Lockerungen ausgelösten enormen Anstiegs der Fallzahlen in der Volksrepublik China bestand jedoch ein faktischer Bedarf auch an antiviral wirkenden Medikamenten bei einer Infektion mit COVID-19. Dieser Bedarf wurde auf dem Schwarzmarkt erkannt und bedient, so dass durch Zwischenhändler auch in Deutschland nach Bezugsmöglichkeiten von Paxlovid gesucht wurde.

23 In Deutschland verfügte zum Jahreswechsel der Jahre 2022 auf 2023 neben dem Hersteller XXX nur die Bundesrepublik Deutschland über Lagerbestände von Paxlovid. Bis zum Ablauf der zweiten Kalenderwoche des Jahres 2023 (bis zum Ablauf des 15. Januar 2023) waren schon 366.100 Therapieeinheiten Paxlovid von pharmazeutischen Großhändlern an Apotheken im Bundesgebiet ausgeliefert worden, so dass die Bundesrepublik Deutschland zu diesem Zeitpunkt noch über 633.900 Therapieeinheiten Paxlovid verfügte. Es war für die auf dem Schwarzmarkt mit Paxlovid tätigen Personen daher bekannt, dass in Deutschland zum Bezug von Paxlovid für die Weiterveräußerung auf dem Schwarzmarkt ein kollusives Zusammenwirken mit einer oder mehrerer Personen erfolgen musste, die ihrerseits Zugriff auf die Paxlovidbestände der Bundesrepublik Deutschland nehmen konnte.

24 2. Konkretes Tatgeschehen

25 Der Angeklagte war am 2. Januar 2023 in seiner Apotheke tätig, als er von einem unbekannt gebliebenen Mann angesprochen wurde, ob er bei dem Angeklagten Therapieeinheiten von Paxlovid in größeren Mengen ohne ärztliche Verschreibung erwerben könnte. Der Abnehmer beabsichtigte innerlich, diese Arzneimittel sodann auf dem Schwarzmarkt weiter zu veräußern. Der Angeklagte verhandelte mit dem Abnehmer über den Verkaufspreis, wobei der Angeklagte zunächst vorschlug, für jede Therapieeinheit 59,50 Euro brutto zu berechnen. Dies war dem Abnehmer zu teuer, wobei er darauf hinwies, dass er Paxlovid in anderen Apotheken zu einem günstigeren Preis erhalten könnte. Der Angeklagte schlug sodann einen Verkaufspreis von 41,65 Euro brutto pro Therapieeinheit vor, worauf man sich einig wurde.

26 Der Angeklagte ließ über seine pharmazeutisch-kaufmännische Mitarbeiterin Frau B. bei den ihn beliefernden Großhändlern C. (im Folgenden: C.) und D. (im Folgenden: D.) nachfragen, welche Mengen von Paxlovid verfügbar seien. Seitens dieser Großhändler wurde kommuniziert, dass Paxlovid in großen Mengen gelagert und abrufbar sei, was den tatsächlichen Umständen entsprach.

27 Dabei kam es jeweils bei Übergabe der bestellten Therapieeinheiten an den Abnehmer zu einem erneuten Gespräch mit dem Angeklagten darüber, wie groß der Abnahmebedarf ist und wie viel der Angeklagte bei den Großhändlern bestellen sollte. Nach jeweilig bei diesen Übergabeterminen getroffener erneuter Absprache und auf der Grundlage des anfangs ausgehandelten Verkaufspreises ließ der Angeklagte über Frau B. in den, die geäußerten Kapazitäten des Abnehmers jeweils deckenden, Mengen Paxlovid bei den pharmazeutischen Großhändlern C. und D. bestellen. Die aufgrund der Bestellungen in die Apotheke des Angeklagten ausgelieferten Therapieeinheiten Paxlovid stammten aus den Produktionschargen GD7193 und GD7192, wobei insgesamt 3.160 Therapieeinheiten Paxlovid für die Abgabe an den unbekannt gebliebenen Abnehmer bestimmt waren. Zum Zeitpunkt der Taten im Januar 2023 hatten diese ausgelieferten Therapieeinheiten noch eine Haltbarkeit bis September 2023 und einen wirtschaftlichen Wert von 88,02 Euro pro Therapieeinheit. Es war zum Zeitpunkt der Taten auch für den Angeklagten nicht absehbar, dass die Haltbarkeit der Chargen GD7193 und GD7192 im Februar 2023 erneut verlängert werden würde.

28 Die angelieferten Arzneimittel wurden in den Apothekenräumen bis zur Abholung durch den Abnehmer gelagert. Der Kommissionierautomat wurde mit diesen Lieferungen nicht bestückt. Der Angeklagte veräußerte aus diesen Lieferungen insgesamt 2.701 Packungen an die unbekannt gebliebene Person zu einem Packungspreis von jeweils 41,65 Euro brutto, wobei in keinem Fall eine ärztliche Verordnung vorgelegt worden ist. Der Angeklagte verfügte zudem über keine Erlaubnis zum Betrieb eines Großhandels mit verschreibungspflichtigen Arzneimitteln.

29 In Umsetzung der jeweils getroffenen Absprache händigte der Angeklagte dem Abnehmer die teils noch in Kisten verpackten Arzneimittel in seiner Offizin aus, buchte die Veräußerungen von Paxlovid jeweils zur Pharmazentralnummer 17977087 in das Kassensystem ein und nahm den vereinbarten Verkaufspreis bar entgegen.

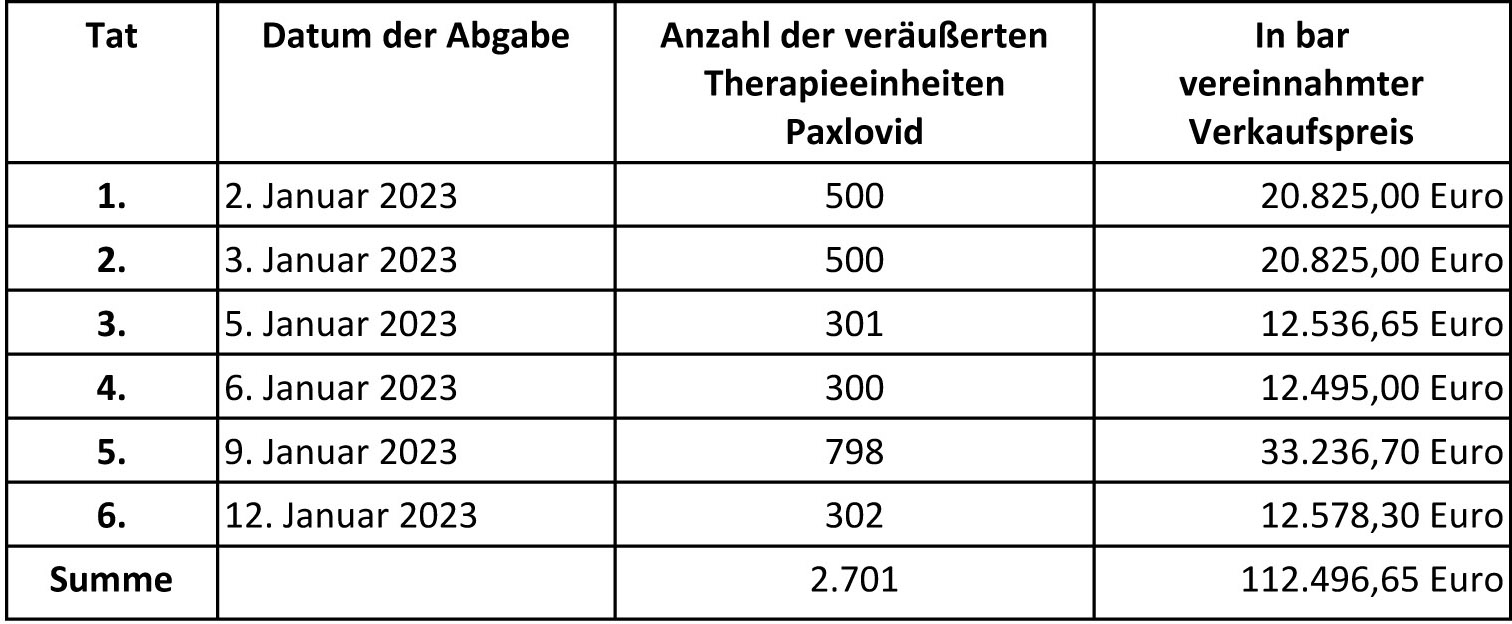

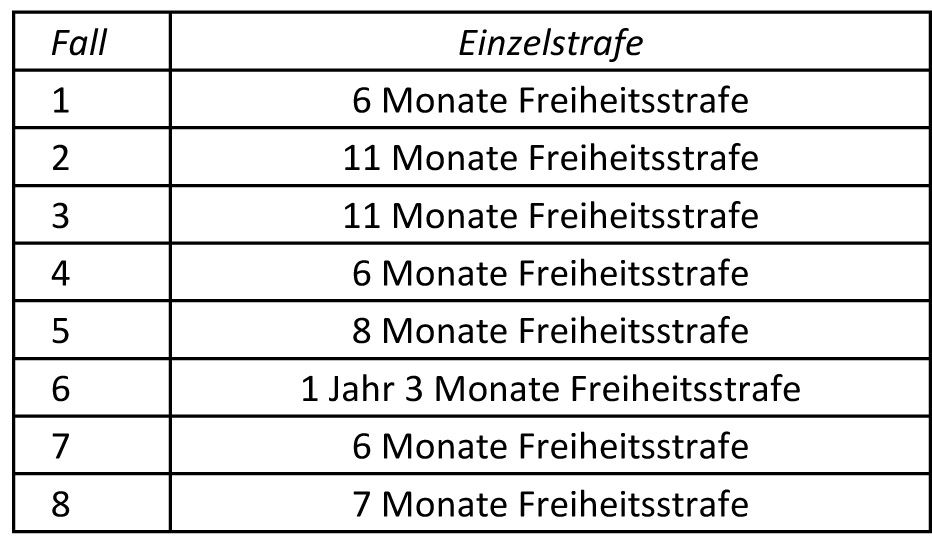

30 Im Einzelnen handelt es sich um die folgenden sechs Taten:

31

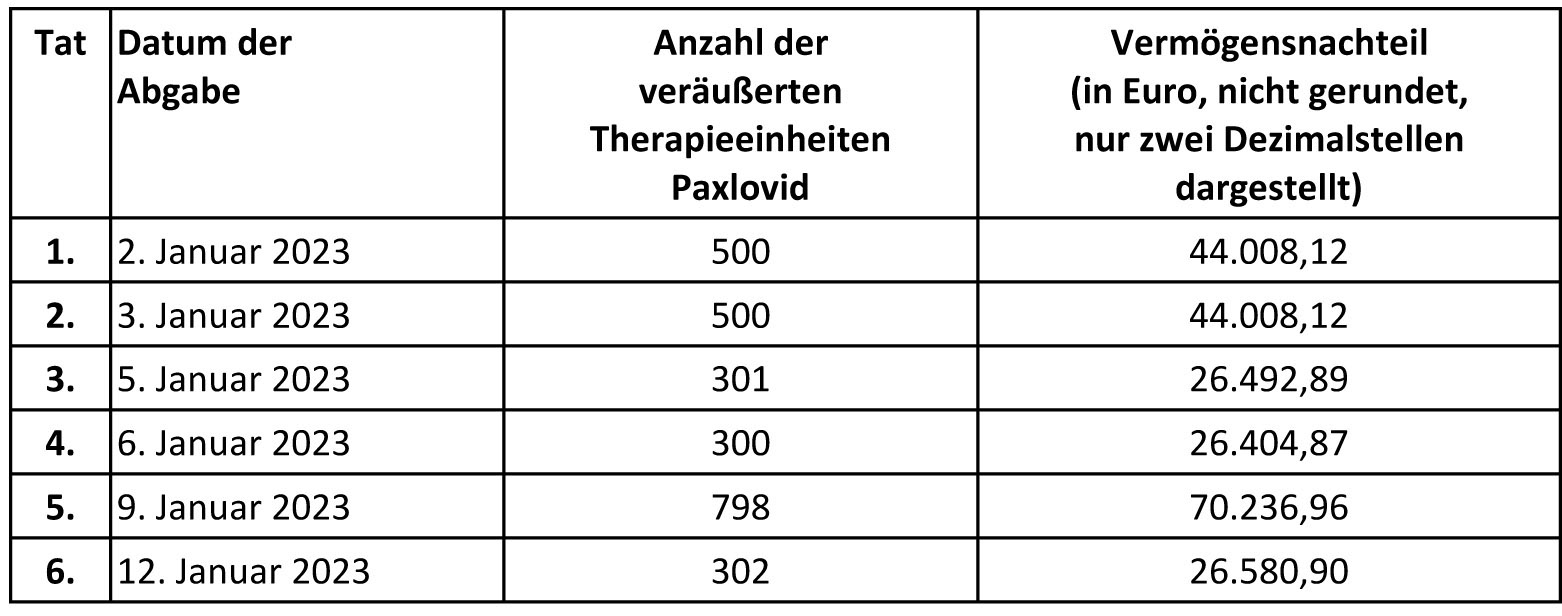

32 Der Angeklagte verursachte durch die Taten der Bundesrepublik Deutschland einen Vermögensnachteil von insgesamt 237.731,89 Euro, der sich auf die Einzeltaten wie folgt verteilte:

33

34

35 3. Nachtatgeschehen

36 Die unbekannte Person verkaufte die Arzneimittel anschließend ihrerseits ohne die erforderliche Großhandelserlaubnis auf dem Schwarzmarkt an einen oder mehrere Zwischenhändler. Zumindest in einigen Fällen, ohne dass dies näher aufgeklärt werden konnte, ist das vom Angeklagten veräußerte Paxlovid über den Schwarzmarkt an Endabnehmer gelangt, die das Medikament ohne ärztliche Verordnung bezogen und einnahmen.

37 Der Angeklagte verbuchte und versteuerte die Geschäftsvorfälle ordnungsgemäß.

38 Zum Zeitpunkt der Urteilsverkündung waren noch mindestens 420.000 Therapieeinheiten Paxlovid aus den Bundesbeständen durch die Bundesrepublik Deutschland bei pharmazeutischen Großhändlern aufgrund des inzwischen überschrittenen Haltbarkeitsdatums in Quarantäne eingelagert.

39 C. Kenntnis des Angeklagten und Tatmotivation

40 Der Angeklagte wusste bereits bei den einzelnen von ihm veranlassten Bestellungen von Paxlovid, dass er durch die Bestellungen pflichtwidrig einen tatsächlichen Zugriff auf die sodann ausgelieferten Therapieeinheiten des Bundes erlangen konnte und würde, ohne dass dem pharmazeutischen Großhandel oder der Bundesrepublik Deutschland nach der Auslieferung eine Zugriffsmöglichkeit verblieb. Er wusste auch bereits zu diesem Zeitpunkt, dass er durch die bereits bei der Bestellung beabsichtigte Abgabe an den Abnehmer die Therapieeinheiten dem Vermögen der Bundesrepublik Deutschland endgültig und pflichtwidrig entziehen würde.

41 Dem Angeklagten war bereits bei dem ersten Gespräch mit dem Abnehmer am 2. Januar 2023 bewusst, dass der Bund das Arzneimittel Paxlovid zentral beschafft hatte und für ihn als Apotheker bei der Abgabe von Paxlovid aufgrund der COVID-19-Pandemie rechtliche Besonderheiten bestanden. Ihm war bekannt, dass er das der Bundespublik Deutschland zustehende Paxlovid kostenlos an Verbraucher abzugeben hatte, wenn diese ihm eine ärztliche Verordnung vorwiesen. Ihm war auch bekannt, dass er ohne Nachweise bei den Großhändlern Paxlovid in selbst festgelegter Menge nach eigenem Ermessen bestellen konnte und dass nach dem vorgesehenen Erstattungsregime für seine Heranziehung bei der Distribution des bundeseigenen Arzneimittels durch sein beauftragtes Abrechnungszentrum eine Erstattung durch das Bundesamt für Soziale Sicherung als Aufwandsentschädigung erfolgen konnte.

42 Ferner wusste er zu den Tatzeitpunkten, dass die vom Großhandel angelieferten Therapieeinheiten von Paxlovid nicht mit Anlieferung oder Bezahlung der jeweiligen Rechnung und auch zu keinem anderen Zeitpunkt in sein Eigentum übergingen. Ihm war klar, dass durch die Bestellung, Anlieferung und tatplangemäße Weitergabe der Therapieeinheiten, von denen er wusste, dass sie dem Bund gehörten, die Bundesrepublik Deutschland jede Zugriffsmöglichkeit auf diese konkreten Gegenstände verlieren und damit der Bundesrepublik Deutschland ein erheblicher Schaden entstehen würde. Er kannte den genauen Kaufpreis nicht, den die Bundesrepublik Deutschland für das Arzneimittel ausgegeben hatte. Er rechnete aber damit, dass dieser deutlich höher lag als die für die Apotheker und den Großhandel vorgesehene Aufwandsentschädigung. Der genaue Kaufpreis war ihm gleichgültig.

43 Dem Angeklagten war auch bewusst, dass er keine Großhandelserlaubnis besaß, die ihm einen Weiterverkauf von Paxlovid, insbesondere nicht an einen anderen Händler, erlaubte. Er wusste ferner, dass ihm keine Rezepte vorgelegt worden sind, die eine Verordnung von Paxlovid enthielten.

44 Ihm war auch von Anfang an bewusst, dass sein Abnehmer seinerseits nicht beabsichtigte, die Arzneimittel selbst einzunehmen, sondern diese außerhalb des vorgesehenen und dem Angeklagten als Apotheker bekannten Distributionsweges für verschreibungspflichtige Medikamente auf dem Schwarzmarkt weiterveräußern wollte. Dabei war ihm bewusst, dass in der Folge seiner Handlungen die Arzneimittel auch an Personen gelangen würden, die das Medikament auch ohne ärztliche Prüfung und Verordnung einnehmen würden.

45 Der Angeklagte hatte zu den Tatzeitpunkten jedoch keine Kenntnis davon, dass die bereits einmal verlängerte Haltbarkeit von Paxlovid im Februar 2023 ein weiteres Mal verlängert werden würde.

46 Er setzte sich über diese Kenntnis bewusst hinweg und beging die Taten, um durch die sich ihm offenbarte zusätzliche Absatzchance die Umsätze der Apotheke durch mehrere weitere Taten sowie solange die Beziehung zum Abnehmer als tragfähig bewertet und von diesem noch Bedarf signalisiert wurde zu erhöhen und um den ihm wirtschaftlich zustehenden Ertrag der Apotheke zu vergrößern.

47 III. Beweiswürdigung

48 A. Einlassung

49 Der Angeklagte hat sich bereits im Ermittlungsverfahren während der Vollziehung der Durchsuchung teilweise geständig eingelassen. Auch in der Hauptverhandlung hat er sich über eine von seinen Verteidigern verlesene Erklärung eingelassen, wobei er Nachfragen nicht zugelassen hat. Die verlesene Erklärung hat er sich zu eigen gemacht und darin die Tatvorwürfe teilweise eingestanden. Sein Vorstellungsbild hat er indes überwiegend abweichend zu den Feststellungen dargestellt.

50 1. Angaben im Ermittlungsverfahren

51 Der Angeklagte hat gegenüber der Ermittlungsführerin E. während der Durchsuchung der Wohn- und Geschäftsräume das äußere Tatgeschehen, insbesondere die festgestellten Umstände der Gespräche mit dem unbekannt gebliebenen Abnehmer, den Bestellungen und den Abgaben der Arzneimittel, eingeräumt.

52 Er hat gegenüber der Ermittlungsbeamtin eingestanden, die Medikamente ohne Rezept abgegeben zu haben, obwohl ihm die Verschreibungspflicht bewusst gewesen sei. Den Abnehmer kenne er „vom Sehen“ aus XXX, der Name sei ihm aber nicht bekannt. Er selbst habe die Arzneimittel zunächst für 59,50 Euro brutto abgeben wollen, denn das wäre dasjenige gewesen, dass er bei einem Einreichen der Rezepte erhalten hätte. Er habe sich dann aber, da der Abnehmer nach seinen Angaben ansonsten Paxlovid von einer anderen Apotheke bezogen hätte, letztlich auf den Vorschlag des Abnehmers eingelassen und sie hätten einen Verkaufspreis von 41,65 Euro brutto vereinbart. Auf Vorhalt des Einkaufspreises des Bundes von Paxlovid habe der Angeklagte damals gesagt, dass er nicht gewusst habe, dass das Medikament so teuer gewesen sei.

53 2. In der Hauptverhandlung eingestandene Umstände

54 In der Hauptverhandlung hat der Angeklagte erneut eingeräumt, 2.701 Therapieeinheiten von Paxlovid ohne Verschreibungen an eine unbenannte Person zu einem Packungspreis von 41,65 Euro verkauft zu haben, was er bereue und wofür er sich entschuldige.

55 Zu seiner subjektiven Vorstellung hat er eingestanden, dass es ihm bekannt gewesen sei, dass das Bundesministerium für Gesundheit im Namen der Bundesrepublik Deutschland Paxlovid zentral vom Hersteller XXX erworben habe. Er habe auch gewusst, dass er Anfang 2023 – abweichend zu den früheren Regelungen – als Apotheker entsprechend der geänderten Rechtslage befugt gewesen sei, unbegrenzt viele Packungseinheiten Paxlovid zu bestellen und zu lagern.

56 3. In der Hauptverhandlung bestrittene Umstände

57 Der Angeklagte hat in der Hauptverhandlung zu seinem weiteren subjektiven Vorstellungsbild bestreitende Angaben gemacht.

58 Er hat angegeben, zu den Tatzeitpunkten nicht gewusst zu haben, dass die Bundesrepublik Deutschland sich bis zur Abgabe des Arzneimittels an die Patienten einen Eigentumsvorbehalt gesichert habe. Dies habe er erst am 13. Januar 2023, einen Tag nach der letzten tatgegenständlichen Veräußerung, erfahren. Vielmehr sei er davon ausgegangen, dass er mit Bestellung des Arzneimittels bei den Großhändlern Eigentümer geworden sei. Die Bestellung von Paxlovid habe in der praktischen Ausführung seine pharmazeutisch-kaufmännische Angestellte, Frau B., übernommen. Diese sei auch von den Großhändlern nicht über den Eigentumsvorbehalt informiert worden. Auch nach den weiteren Umständen der Bestellungen sei er davon ausgegangen, an Paxlovid Eigentum erworben zu haben. Weder die Lauer-Taxe noch die Rechnungen der Großhändler hätten darauf hingewiesen, dass die Bundesrepublik Deutschland noch Eigentümerin der Arzneimittel gewesen ist. Er hätte von einer Bestellung abgesehen, wenn er damals gewusst hätte, dass die Arzneimittel noch im Eigentum der Bundesrepublik Deutschland standen.

59 Zudem hat der Angeklagte angegeben, dass er zum Zeitpunkt der Verkäufe nicht davon ausgegangen sei, dass er durch den Weiterverkauf der Bundesrepublik Deutschland oder einer anderen Person einen Vermögensnachteil zugefügt haben könnte. Vielmehr sei aus seiner Sicht Paxlovid wie jedes andere Arzneimittel bei den Großhändlern bestellt worden. Er habe das Arzneimittel auch in der Lauer-Taxe nachgeschlagen, die einen Einkaufspreis von 20,00 Euro ausgewiesen habe. Insbesondere habe er im Zeitpunkt der Weiterverkäufe nicht gewusst, dass der Bundesrepublik Deutschland dadurch ein auf 1.796.165,00 Euro konkret bezifferter Vermögensschaden entstanden sein könnte. Er habe bereits nicht gewusst, zu welchem Preis die Bundesrepublik Deutschland Paxlovid eingekauft hatte. Hätte er den Einkaufspreis der Bundesrepublik Deutschland gekannt, dann hätte er 2.701 Packungen zu einem Packungspreis von 665,00 Euro keinesfalls bezogen, da ihm dies wirtschaftlich nicht möglich gewesen wäre und er das Risiko einer Lagerung nicht hätte tragen wollen.

60 Der Angeklagte hat ferner konkrete Angaben zu seinem damaligen positiven Vorstellungsbild hinsichtlich der Preisbestimmung und Werthaltigkeit von Paxlovid gemacht. Er habe Paxlovid für 20,00 Euro vom Großhändler erwerben können und dies dann für 41,65 Euro seinerseits verkauft, wobei dies in der Lauer-Taxe als Verkaufspreis gelistet gewesen sei. Er habe pro Packung einen Gewinn in Höhe von 21,65 Euro brutto erzielt, insgesamt also 58.476,65 Euro erwirtschaftet. Diesen Gewinn habe er versteuert.

61 Weiterhin hat der Angeklagte angegeben, er habe der Presse entnommen, dass Paxlovid ein „Ladenhüter“ geworden sei, insbesondere aufgrund der relativ entspannten pandemischen Situation in Deutschland zum Wechsel der Jahre 2022 auf 2023. Auch habe seine pharmazeutisch-kaufmännische Angestellte, Frau B., ihm berichtet, dass die Großhändler diese auf die angefragten Bestellungen von Paxlovid „nahezu gedrängt“ hätten, möglichst große Mengen Paxlovid abzurufen. Auch sei er davon ausgegangen, dass die meisten Therapieeinheiten Paxlovid nur noch drei Monate haltbar sein würden, so dass von ihm der verbliebene Marktwert von Paxlovid als nicht besonders hoch eingeschätzt worden sei.

62 Bestritten hat der Angeklagte zudem, dass er sich im Umfang der Tatvorwürfe durch die Verkäufe habe bereichern wollen. Er habe sich vorgestellt, dass einige Menschen tatsächlich von den Arzneimitteln gesundheitlich profitieren könnten, bevor die Medikamente aufgrund eines Überschreitens der Haltbarkeit nicht mehr hätten eingesetzt werden dürfen. Über einen Absatz der Arzneimittel in das Ausland habe er damals nicht nachgedacht.

63 B. Beweiswürdigung im Einzelnen

64 Der Einlassung des Angeklagten ist die Kammer hinsichtlich seiner Schilderungen des äußeren Tatgeschehens umfassend gefolgt, da sie sich insoweit mit dem Ergebnis der Beweisaufnahme deckt.

65 Seine Einlassung zu seinem damaligen Vorstellungsbild und seiner Tatmotivation hingegen hat die Kammer nach dem Ergebnis der Beweisaufnahme überwiegend für nicht glaubhaft erachtet.

66 Im Einzelnen:

67 1. Bestellung, Erhalt und Abgabe der verschreibungspflichtigen Arzneimittel durch den Angeklagten

68 Die konstante und kohärente Schilderung des äußeren Tatgeschehens durch den Angeklagten, insbesondere zur Bestellung, der Anlieferung und der Abgabe von Paxlovid, hält die Kammer angesichts der Beweislage für glaubhaft.

69 Die Sammelrechnungen der Großhändler belegen den Bezug der Therapieeinheiten, die sich auch mit den Eingaben im IT-Warenwirtschaftssystem der Apotheke decken. Aus den Belegen des Kassensystems der Apotheke des Angeklagten ergeben sich unmittelbar die Mengen, die Abgabezeitpunkte, die Produktbezeichnung Paxlovid samt Pharmazentralnummer und die in das Kassensystem eingebuchten Verkaufspreise sowie die jeweils in bar eingenommenen Verkaufserlöse.

70 Die Kammer geht auch davon aus, dass in allen Fällen der Angeklagte die Medikamente bestellen ließ und selbst veräußerte. Es ist aus einigen Kassenbelegen herauszulesen, dass der Angeklagte die Kasse bei den tatgegenständlichen Geschäften bedient hatte (Bezeichnung des Beratenden als „Chef“ oder „Herr XXX“). Dass bei einigen Kassenbelegen auch die Namen von Mitarbeitenden des Angeklagten angegeben sind, führt die Kammer auf den von den Zeuginnen M. und B. geschilderten Umstand zurück, dass die Eingabe des Namens in der Kasse beliebig erfolgen konnte und der Nutzername der Kasse auch bei Benutzung einer anderen Person nicht stetes geändert worden ist. Hinweise darauf, dass die Mitarbeiterinnen des Angeklagten unmittelbaren Kontakt zu dem Abnehmer hatten, gibt es nicht. Die Kammer hatte daher – in Übereinstimmung mit der Einlassung des Angeklagten – keinen Zweifel daran, dass es allein der Angeklagte war, der den Kontakt zu dem unbekannten Abnehmer hatte und in diesen Fällen auch nur er die Medikamente bestellen ließ, abgab und die eingenommenen Barbeträge verbuchte.

71 Dass es sich bei dem unbekannt gebliebenen Abnehmer des Angeklagten um eine Person gehandelt hat, die die Ware weitergehandelt und nicht selbst verbraucht hat, ergibt sich bereits aus der großen Menge der gehandelten Arzneimittel, die eine Eigenanwendung durch den unmittelbaren Abnehmer des Angeklagten ausschließt und einen Weiterhandel nahelegt. Aus der rasanten Entwicklung des Infektionsgeschehens in der Volksrepublik China ab Dezember des Jahres 2022, von dem auch die Zeugin O. sowie E. glaubhaft berichteten, und dem in dieser Region zugleich fehlenden legalen Vertrieb von geeigneten Medikamenten schließt die Kammer, dass die vom Angeklagten veräußerten Medikamente für den weiteren Handel auf dem Schwarzmarkt, mithin außerhalb der gesicherten Distributionswege, in der Volksrepublik China bestimmt gewesen sind.

72 O. war im Zeitraum der Pandemie Referentin im Referat Versorgung mit neuen Arzneimitteln und Pandemiearzneimitteln des Bundesministerium für Gesundheit und war so auch über den jeweiligen Verlauf der Pandemie im informiert und hat den Gang der Pandemie und die Auswirkungen in der Hauptverhandlung im Einzelnen beschrieben. Bestätigt wird diese Einschätzung durch zahlreiche Anfragen von Apotheken, die das Bundesministerium für Gesundheit ab Dezember 2022 erreichten, was die Zeugin O. glaubhaft dargelegt hat. In den Anfragen wurde ein erheblicher Bedarf der Volksrepublik China nach antiviralen Arzneimitteln zur Behandlung von COVID-19-Erkrankungen beschrieben. Die Apotheken erkundigten sich in den Anfragen gerade danach, ob sie diese Arzneimittel an chinesische Geschäftspartner verkaufen können. Parallel zu der Entwicklung in China haben mehrere Apotheken wie der Angeklagte in Deutschland plötzlich große Mengen Paxlovid bei den Großhändlern bezogen, ohne dass eine entsprechende Nachfrage in Deutschland erkennbar gewesen wäre. In Übereinstimmung mit der Einschätzung der Zeugin O. ist ein anderer Schwarzmarkt nicht erkennbar. In Deutschland war es für Patienten nach einer Verordnung durch ihren Arzt jederzeit möglich, das Arzneimittel kostenlos über die Apotheken zu beziehen und auch in anderen europäischen Ländern war die Versorgung gesichert.

73 2. Pandemische Situation und Paxlovid

74 Die zeitgeschichtlichen Umstände der Tatbegehung ergeben sich zunächst aus den zahlreichen Informationen aus Presseveröffentlichungen und der Öffentlichkeitsarbeit der Bundesregierung. Bestätigung fanden diese in den Ausführungen der Zeuginnen O. und E., die zur Beschaffung von Paxlovid durch die Bundesrepublik Deutschland, zur Distribution vom pharmazeutischen Unternehmer über die Großhändler bis hin zu den Apotheken glaubhafte und umfangreiche Angaben gemacht haben. Mitteilungen von XXX zur Haltbarkeit von Paxlovid haben die Erkenntnisse insoweit erweitert.

75 3. Vermögensnachteil

76 Therapieeinheiten von Paxlovid als Bestandteil des Vermögens der Bundesrepublik Deutschland

77 Den Erwerb von 1.000.000 Therapieeinheiten von Paxlovid durch das Bundesministerium für Gesundheit für die Bundesrepublik Deutschland von XXX hat die Zeugen O. als Mitarbeiterin des für diesen Beschaffungsvorgang zuständigen Referats glaubhaft geschildert. Der Erwerbspreis von 665,00 Euro netto pro Therapieeinheit wurde durch das zuständige Referat im Bundesministerium für Gesundheit bezeichnet.

78 Die Auslieferungen von Paxlovid durch das pharmazeutische Unternehmen XXX an die pharmazeutischen Großhändler im Jahr 2022 sowie die Auslieferungsdaten der pharmazeutischen Großhändler an die Apotheken im Bundesgebiet ergeben sich unmittelbar aus den durch das Bundesministerium für Gesundheit, Referat XXX, erfassten Daten und aus den weiteren Angaben der O.

79 Aus den Daten ist zu errechnen, dass zum Zeitpunkt der Taten die Großhändler C. und D. an den Angeklagten Therapieeinheiten aus den Chargen GD7192 und GD7193 auslieferten. Denn anhand eines Abgleichs der Lieferungen von XXX an die Großhändler mit den Auslieferdaten des Großhandels an die Apotheken und unter Berücksichtigung der üblichen Geschäftsabläufe der Pharmalogistik („first in, first out“-Prinzip) ergibt sich, dass zu Jahresbeginn 2023 bei den Großhändlern die Bestände aus den ersten vier Lieferungen von XXX vom 21. Februar 2022, vom 28. Februar/1. März 2022, vom 17./18. März 2022 und vom 11./12. Mai 2022 schon vollständig aufgebraucht waren und im Januar 2023 eine Belieferung der Apotheken aus den mit der fünften Lieferung vom 20./24. Mai 2022 ausgelieferten Chargen erfolgte. Es ist vor diesem Hintergrund davon auszugehen, dass zu den Tatzeitpunkten im Bundesvermögen nur noch Therapieeinheiten Paxlovid vorhanden waren, die den Chargen aus der Lieferung vom 20./24. Mai 2022 (GD7192 und GD7193) sowie den Chargen der nachfolgenden Lieferungen mit entsprechenden Haltbarkeitsdaten entstammten.

80 Es ist unter Berücksichtigung der Liefer- und Absatzdaten ferner davon auszugehen, dass die vom Angeklagten im Januar 2023 von den Großhändlern C. und D. bezogenen und sodann veräußerten Therapieeinheiten aus den Chargen GD7193 und GD7192 stammten, die jeweils aufgrund der vorhergegangenen und publik gemachten Verlängerung der Haltbarkeit vom 29. September 2022 zu den Tatzeitpunkten im Januar 2023 noch bis September 2023 haltbar gewesen sind. Die verlängerten Haltbarkeitsdaten der entsprechenden Chargen ergeben sich aus den in Abstimmung mit dem Bundesinstitut für Arzneimittel und Medizinprodukte veröffentlichten Mitteilungen von XXX. Die nach den Tatzeitpunkten mit Mitteilung vom 3. April 2023 von XXX kommunizierte Zulassung der erneuten Verlängerung der Haltbarkeit vom 15. Februar 2023 war – wie auch die Zeugin O. geschildert hat – zu den Tatzeitpunkten auch in Branchenkreisen noch nicht absehbar.

81 Aus öffentlichen Berichten und den Angaben der O. hat sich ergeben, dass etwa 420.000 Therapieeinheiten des von der Bundesrepublik Deutschland beschafften Paxlovid bis zum Zeitpunkt der Urteilsverkündung nicht an Verbraucher oder andere Abnehmer – auch nicht im Wege der Spende – abgegeben worden sind und bei diversen Großhändlern in Quarantäne gelagert werden, weil das Haltbarkeitsdatums inzwischen überschritten ist.

82 Methodik zur Feststellung der Höhe des Vermögensnachteils

83 Die Strafkammer hat den Vermögensnachteil des Bundes eigenständig ermittelt und anhand üblicher Maßstäbe des Wirtschaftslebens konkretisiert und beziffert. Bei der Feststellung des Vermögensnachteils hat sie sich durch die Sachverständige Y., eine erfahrene Wirtschaftsprüferin und Steuerberaterin mit langjähriger Berufserfahrung auch auf dem Gebiet der Betriebsprüfung von pharmazeutischen Unternehmen, beraten lassen. In Übereinstimmung mit der Einschätzung der Sachverständigen hat die Kammer eine bilanzielle Betrachtungsweise gewählt und die Sachverständige Y. hat ausführlich und nachvollziehbar die gängige Methodik der wirtschaftlichen Praxis zur Bewertung von Vermögenspositionen im pharmazeutischen Bereich nach den bilanzrechtlichen Maßstäben des HGB dargelegt. Nach Einschätzung der Sachverständigen seien die anerkannten Maßstäbe der deutschen Rechnungslegung vorsichtiger als bei den international geltenden Rechnungslegungsanforderungen. Insgesamt sei das Vorsichtsprinzip bei der Bilanzierung ein tragendes Prinzip. Auch bei der Bewertung von öffentlichen Unternehmen seien die Bilanzierungsgrundsätze des HGB in vergleichbarer Weise anzuwenden, sodass für die konkrete Fragestellung der Wert der Arzneimittel auch nach diesen Grundsätzen bewertet werden könnte.

84 Die Sachverständige hat zu den Handelsgepflogenheiten in der pharmazeutischen Industrie und der Pharma-Logistik geschildert, dass dort flächendeckend das „first in, first out“-Prinzip gelte, wonach regelmäßig bei einem Abruf der Ware aus dem Lager eines Produzenten oder Großhändlers diejenige Ware als erstes ausgesondert und ausgeliefert werde, die dort am längsten lagere. Eine Auslieferung würde aber nur erfolgen, wenn noch eine Verkehrsfähigkeit gegeben sei, ansonsten müsste die Ware retourniert werden. Regionale Besonderheiten würden beim bundesdeutschen Handel mit Arzneimitteln grundsätzlich nicht bestehen, insbesondere würden die überregional tätigen Großhändler ihre Warenlager so bestücken, dass der Bedarf – sofern Ware verfügbar ist – stets gedeckt werden könne.

85 Zur konkret anzuwendenden Methodik hat die Sachverständige erläutert, als Ausgangswert seien die Anschaffungskosten zu betrachten. Die Vertriebskosten, insbesondere die „Handling Fee“, die die Großhändler und die Apotheken als Aufwendungsersatz zugesprochen bekommen haben, seien hingegen nicht zu den Anschaffungskosten hinzuzuzählen.

86 Zum Stichtag als Betrachtungszeitpunkt der Bewertung sei sodann im Einzelfall eine prognostische Bewertung der Entwicklung anzustellen, wobei bei Pharmaprodukten die Haltbarkeit der wesentliche Faktor sei. Es müsse eine Reichweitenanalyse durchgeführt werden, bei der die Frage der prognostischen Verwendbarkeit der Produkte eine gewichtige Rolle auch für Abschreibungsnotwendigkeiten spiele. Dasjenige, was nach vorsichtiger Prognose nicht mehr verwendbar sein dürfte, müsste abgewertet werden. Dabei können grundsätzlich die Abgabemengen aus der Vergangenheit für die Prognose herangezogen werden, wenn man von einem gleichbleibenden Bedarf ausgehe. Bei Umlaufvermögen – wie hier – sei sicherheitshalber aber regelmäßig eine zusätzliche Abwertung durchzuführen, etwa mittels eines Sicherheitsabschlages, insbesondere wenn Veränderungen des Marktwertes schwer vorherzusehen seien, was gerade bei einem neuen Pharmaprodukt – wie hier – der Fall sei. Die Bewertung des Gesamtvermögensbestandes sei sodann auf die Einzeleinheit herunterzurechnen.

87 Letztlich gebe es nach ihren Schilderungen keine mathematisch exakte Bewertungsmethode. Es gehe um methodische und rationale Plausibilität im Einzelfall, wobei vorsichtige Schätzungen und branchenspezifische Erfahrungswerte zu berücksichtigen seien.

88 Anwendung der Methodik

89 Die Strafkammer hat sich die von der Sachverständigen nachvollziehbar und fundiert dargelegte Methodik, auch unter Berücksichtigung der eigenen Sachkunde der Kammer, zu eigen gemacht und eigenständig angewendet.

90 Danach lagen die Anschaffungskosten der Bundesrepublik Deutschland für die beschafften 1.000.000 Therapieeinheiten Paxlovid bei 665,00 Euro netto pro Packung, mithin insgesamt bei 665.000.000,00 Euro.

91 Die Kammer hat mit dem Ablauf der zweiten Kalenderwoche des Jahres 2023 (15. Januar 2023) aus gebotener Vorsicht einen späten und nach den hiesigen Tatzeitpunkten liegenden Stichtag gewählt, an dem die Vermögenspositionen der Bundesrepublik Deutschland bewertet worden sind und der damit ausschlaggebend für die Bemessung der Vermögensbeeinflussung zu den einzelnen Tatzeitpunkten geworden ist. Zu diesem Stichtag sind von den ursprünglich 1.000.000 im Vermögen der Bundesrepublik Deutschland stehenden Therapieeinheiten Paxlovid bereits 366.100 über die Großhändler an Apotheken ausgeliefert worden. Im Vermögensbestand der Bundesrepublik befanden sich mithin zum Stichtag noch 633.900 Therapieeinheiten.

92 Ferner hat die Strafkammer bei einer perspektivischen Bewertung der Entwicklung des Bundesvermögens zum Stichtag unter Berücksichtigung von Unsicherheiten in der Entwicklung der Absatzzahlen und des volatilen Pandemiegeschehens insgesamt einen für den Vermögensträger ungünstigen Verlauf angenommen. Zum Stichtag war absehbar, worauf auch die Zeugin O. hingewiesen hat, dass die Entwicklung der Pandemie (Impfquoten, durchgestandene Erkrankungen, Varianten mit geringerer Gefährlichkeit) in Deutschland nicht, wie noch zu früheren Zeitpunkten befürchtet, erneut mit sehr hohen Fallzahlen und zahlreichen schweren Krankheitsverläufen voranschreiten würde. Es war vielmehr bei dem Einsatz von Paxlovid absehbar, dass die Notwendigkeit der Abgabe von Paxlovid aufgrund des Pandemieverlaufs mit schwächeren Varianten von COVID-19 erheblich rückläufig sein würde. Die Strafkammer ist daher für die erforderliche Prognose zum Stichtag davon ausgegangen, dass die Nachfrage für Paxlovid im Jahr 2023 im Vergleich zum Vorjahr deutlich abnehmen werde. Die Kammer ist unter Berücksichtigung der Haltbarkeit und des „first in, first out“-Prinzips prognostisch davon ausgegangen, dass alle der gegenwärtig noch eingelagerten und nicht an Apotheken und Verbraucher ausgelieferten ca. 420.000 Therapieeinheiten von Paxlovid schon zum Stichtag vollständig wirtschaftlich abzuschreiben gewesen sind. Ferner hat die Strafkammer einen aufgrund der prognostischen Unsicherheiten, der Entwicklung der pandemischen Situation in Deutschland und des Vorsichtsprinzips gebotenen Sicherheitsabschlag vorgenommen, so dass insgesamt zum Stichtag 550.000 Therapieeinheiten – die etwa 420.000 gegenwärtig in Quarantäne gelagerten Therapieeinheiten einschließend – als nicht absetzbar und damit vollständig abzuschreiben bewertet worden sind.

93 Die Anschaffungskosten der zum Stichtag vorhandenen 633.900 Therapieeinheiten betrugen 421.543.500,00 Euro (633.900 x 665,00 Euro). Nach der Prognose waren für die Wertbestimmung 550.000 Therapieeinheiten abzuschreiben. Der Wert der vorhandenen Therapieeinheiten wird durch die Abschreibung in Höhe von 365.750.000,00 Euro (550.000 x 665,00 Euro) zum Stichtag gemindert. Die vorhandenen Therapieeinheiten von Paxlovid hatten in der bilanziellen Betrachtung mithin noch einen Wert von 55.793.500,00 Euro (= 421.543.500,00 Euro – 365.750.000,00 Euro).

94 Eine einzelne Therapieeinheit war zum Stichtag folglich noch mit 88,02 Euro bilanziell zu bewerten (55.793.500,00 Euro geteilt durch die Anzahl von 633.900 der noch im Bundesvermögen stehenden Therapieeinheiten ergibt rechnerisch exakt 88,0162486196561 Euro pro Therapieeinheit, gerundet 88,02 Euro).

95 Nach Hochrechnung des rechnerisch exakten Wertes einer einzelnen Therapieeinheit auf die Mengen der jeweils durch die Taten aus dem Bundesvermögen entnommenen Therapieeinheiten ergeben sich vermögensnachteilige Auswirkungen in den festgestellten jeweiligen Höhen. Der Gesamtvermögensnachteil betrug demnach nach der Berechnung (88,0162486196561 Euro x 2.701) insgesamt 237.731,89 Euro (gerundet auf zwei Dezimalstellen).

96 4. Vorstellungsbild und Tatmotivation

97 Die Einlassung des Angeklagten, soweit sie die subjektive Tatseite betrifft, hält die Kammer überwiegend nicht für glaubhaft. Vielmehr geht die Kammer davon aus, dass der Angeklagte, wie festgestellt, bei den jeweiligen Taten jedenfalls mit bedingtem Vorsatz handelte (a)). Die Kammer hält auch die Ausführungen in der Einlassung zu seiner Tatmotivation nicht für glaubhaft (b)).

98 Vorstellungsbild des Angeklagten

99 Zum festgestellten vorsätzlichen Handeln des Angeklagten ist die Kammer unter Bewertung seiner Einlassung und der weiteren Umstände im Zuge einer umfassenden Gesamtwürdigung gelangt.

100 aa) Pharmazeutische Handelsbräuche

101 Zunächst sprechen bereits die Handelsbräuche im pharmazeutischen Geschäft dafür, dass die auf Bestellung in die Apotheke des Angeklagten ausgelieferten Therapieeinheiten von Paxlovid nicht in sein Eigentum oder in sein Vermögen im weiteren Sinne gelangten.

102 Denn es ist bereits aus den Allgemeinen Geschäftsbedingungen und nach den Verkaufsbedingungen der hier involvierten pharmazeutischen Großhändler D. und C. ersichtlich, dass diese ihre Ware regelmäßig unter Eigentumsvorbehalt veräußern. Die Weiterveräußerung wird dabei zwar erlaubt, aber nur unter Sicherheitsabtretung aller Forderungen, die sich aus der Weiterveräußerung ergeben.

103 Ein solches Vorgehen entspricht – nicht nur, aber auch im Handel mit pharmazeutischen Produkten – bei mehrstufigen Handelsketten der gängigen Praxis, da so regelmäßig die Sicherungsinteressen des Veräußerers abgedeckt werden, der mit seiner kurzfristigen Belieferung ein faktisches Risiko eingeht, da die fälligen Gegenleistungen für die erbrachten Lieferungen regelmäßig erst mit einer nachfolgenden Sammelrechnung geltend gemacht werden.

104 Dass diese Bräuche dem Angeklagten, der seit vielen Jahren mit kaufmännischer Verantwortung seine Apotheke betreibt, generell und konkret im Fall von Paxlovid verborgen geblieben sein könnten, hält die Kammer für ausgeschlossen.

105 bb) Staatlich organisierte Beschaffung und Distribution von Paxlovid als Maßnahme der Pandemiebekämpfung

106 Auch die zugestandene Kenntnis des Umstands, dass die Bundesrepublik Deutschland Paxlovid zentral beschafft hatte, spricht dafür, dass der Angeklagte zu den Tatzeitpunkten davon ausging, dass noch immer die Bundesrepublik Deutschland Eigentümerin der Medikamente war. Für eine solche Kenntnis sprechen auch die zeitgeschichtlichen Umstände, die auf die Versorgung der Bevölkerung mit bundeseigenem Paxlovid hinwiesen und die dem Angeklagten bekannt gewesen sind. Zunächst haben die Themen der anfänglich fehlenden medikamentösen Therapiemöglichkeiten bei einer Erkrankung mit COVID-19, die Entwicklung geeigneter Impfstoffe und Medikamente sowie die ausreichende Versorgung der Gesellschaften weltweit – auch gerade als staatlich organisierte Maßnahmen wie im Bereich der Etablierung von Impfzentren und staatlich beschaffter Atemschutzmasken – seit Beginn der Pandemie eine breite Medienöffentlichkeit und eine erhebliche Rezeption in den Publikationen der Fachverlage und einschlägigen Berufs- und Handelsverbände erfahren. Unter diesen äußeren Umständen war es auch für den Angeklagten vorhersehbar und nicht überraschend, dass der Bund die Therapieeinheiten von Paxlovid zentral beschafft hatte, und es sich um Medikamente handelte, die im Rahmen der Pandemiebekämpfung als bundeseigene Maßnahme – und damit nach seiner Laienwertung auch als „Bundeseigentum“ – effizient und möglichst zeitnah sowie unter Gewährleistung einer angemessenen Beratung der Patientinnen und Patienten als designierte Verbraucher primär durch die Apotheken abgegeben werden sollten. So haben auch die zahlreichen Allgemeinverfügungen des Bundesministeriums für Gesundheit zum Bezug zum Bezug und zur Abgabe antiviraler, oral einzunehmender Arzneimittel gegen COVID-19 jeweils bereits in der Einleitung ausdrücklich auf diese zentrale Beschaffung hingewiesen.

107 Die Kammer ist überzeugt, dass diese Umstände insbesondere dem Angeklagten als Apotheker mit mehrjähriger Berufserfahrung nicht verschlossen geblieben sind. Dies bezieht sich insbesondere auch auf die laienhafte Erfassung der damaligen Rechtslage, die zusätzlich zu den jeweiligen Bekanntmachungen jedenfalls adressatengerecht über Monate hinweg auch dem Angeklagten bereits vor den hiesig vorgeworfenen Taten durch Schreiben des XXX Apotheker-Vereins mitgeteilt worden ist.

108 cc) Laienhafte Kenntnis von der Rechtslage

109 Ferner ist die Kammer davon überzeugt, dass der Angeklagte wusste, dass generell Besonderheiten bei der Abgabe von Pandemieartikeln im Rahmen der staatlichen Maßnahmen zur Pandemiebekämpfung bestanden. Dass in solch einer jahrelangen Notlage aufgrund des Bevölkerungsschutzes Besonderheiten gelten, ist ihm auch aufgrund der zeitlich vorgelagerten Besonderheiten bei der Abgabe von COVID-19-Impfstoffen berufsbezogen bekannt gewesen.

110 Bezüglich des konkreten Sachverhalts der Abgabemodalitäten von Paxlovid ist die Kammer davon überzeugt, dass der Angeklagte jedenfalls zu den Tatzeitpunkten im Januar 2023 – d.h. nach mehrmonatiger Möglichkeit des Bezugs und der Ausgabemöglichkeit von Paxlovid an die in seiner Apotheke erscheinenden Verbraucher – sich nach laienhaftem Verständnis über die geschäftlichen und pharmazeutischen Modalitäten informiert hatte. Dies schließt auch die Verlängerung der Haltbarkeit von spezifischen Chargen von Paxlovid vom 29. September 2022 ein, über die der Hersteller mit Schreiben vom 6. Oktober 2022 informiert hatte.

111 Diesen Umstand hat auch die Zeugin M. letztlich bestätigt. Sie hat zwar auch geschildert, aufgrund der Informationsflut und einer sich rasch ändernden Rechtslage habe es in der Apotheke des Angeklagten nicht immer funktioniert, sich tagesaktuell über die Entwicklungen der geltenden Regelungen auszutauschen. Sie hat aber auch angegeben, es sei grundsätzlich die Aufgabe von ihr und dem Angeklagten als approbiertes Personal gewesen, sich dieser Themen anzunehmen und dass dies auch tatsächlich geschehen sei. Auch habe sie bei dem Angeklagten bei Unklarheiten ihrerseits nachgefragt.

112 Die Kammer schließt hieraus, dass der Angeklagte sich durchaus mit den geltenden Regelungen befasst hat und die insoweit ausgegebenen Informationen rezipiert hat. Jedenfalls mehrere Monate nach dem Beginn der Etablierung des Distributionsweges von Paxlovid auch über die Apotheken ist dem Angeklagten bekannt gewesen, dass beim Bezug und der Abgabe von Paxlovid dieses jedenfalls nicht in seinem Eigentum gestanden und auch nach sonstiger laienhafter Wertung nicht ihm gehörte.

113 Zudem hat der Angeklagte auch vor den hiesigen Taten Paxlovid in Einzelfällen an Patienten gegen Verschreibung ausgegeben, wobei auf den ihm vorgelegten ärztlichen Verordnungen jeweils als Kostenträger das Bundesamt für Soziale Sicherung bezeichnet gewesen ist. Dem Angeklagten war auch aus diesen Sachverhalten bekannt, dass eine Zuzahlung oder Kostentragung durch den abnehmenden Kunden nicht erfolgte und stattdessen eine Bundesbehörde die Kosten gegenüber dem von ihm beauftragten Abrechnungszentrum übernahm.

114 Der Angeklagte hat zudem selbst eingeräumt, dass er von der geänderten Rechtslage Kenntnis gehabt hat, da ihm die mengenmäßig unbeschränkte Bevorratungsmöglichkeit bekannt gewesen sei. Dass die wahre Rechtslage ihm nur selektiv auf diesen Punkt beschränkt bekannt gewesen sein könnte, hält die Kammer angesichts des beschriebenen Informationsangebots für lebensfern.

115 dd) Verhandlung des Angeklagten mit dem Abnehmer

116 Bestätigt wird diese Wertung durch die Angaben der Ermittlungsführerin E. Diese hat berichtet, dass der Angeklagte ihr im Zuge der Durchsuchungsmaßnahmen unter anderem geschildert habe, dem Abnehmer zunächst ein Angebot von 59,50 Euro gemacht zu haben, dieses sodann aber auf Entgegenhalten des Abnehmers auf 41,65 Euro reduziert habe. Aus Sicht der Kammer wird daraus deutlich, dass der Angeklagte nach eigenem Belieben mit dem für ihn frei beziehbaren Produkt umgegangen ist.

117 Die Kammer übersieht dabei nicht, dass in dem IT-Warenwirtschaftssystem des Angeklagten Paxlovid eingetragen gewesen ist und dass dieses System ihm auch Hinweise gegeben hat, zu welchem Preis das Medikament veräußert werden könnte. Denn das System wies mit der Bezeichnung „Taxe-VK“ die auf externen Daten beruhenden Beträge aus, die die Apotheken bei einer Abgabe von Paxlovid bei den Apotheken-Abrechnungszentren geltend machen konnten. Dabei ist auch zu berücksichtigen, dass in dem IT-Warenwirtschaftssystem zwei Einträge zu Paxlovid hinterlegt gewesen sind und somit auch zwei Bezeichnungen „Taxe-VK“ eingetragen gewesen sind. Gerade diese beiden Beträge (59,50 Euro – die Summe der vorgesehenen Aufwandsentschädigungen für den pharmazeutischen Großhandel und die Apotheken inklusive Umsatzsteuer für die Abgabe von Paxlovid an Patientinnen und Patienten nach § 4a Abs. 1 und 2 SARS-CoV2-Arzneimittelversorgungsverordnung – bzw. 41,65 Euro – die Summe der vorgesehenen Aufwandsentschädigungen für den pharmazeutischen Großhandel und die Apotheken inklusive Umsatzsteuer für die Abgabe an Arztpraxen und vollstationäre Pflegeeinrichtungen nach § 4a Abs. 1, 4 und 5 SARS-CoV2-Arzneimittelversorgungsverordnung) sind diejenigen Beträge, zwischen denen die Kaufpreisverhandlungen des Angeklagten mit dem Abnehmer stattfanden. Daraus schließt die Kammer, dass der Angeklagte im Rahmen der Preisbildung auch die Informationen des IT-Warenwirtschaftssystems bewusst herangezogen hatte. Da ihm aber auch bekannt war, dass das Medikament kostenlos abzugeben war, war dem Angeklagten klar, dass die in dem IT-System ausgewiesenen Preise letztlich die Gewinnmarge, d.h. die Summe der Aufwandsentschädigung für sich und den beteiligten Großhändler, die er über das Abrechnungszentrum erhalten würde, darstellten.

118 Die Kammer ist überzeugt, dass der Angeklagte die in seinem IT-System ausgewiesenen Beträge nicht für verbindlich gehalten hat. Dies ergibt sich bereits aus seiner Bereitschaft, mit dem Abnehmer über den Preis zu verhandeln. Der Angeklagte orientierte sich an diesen Werten nur, um eine realistische Einschätzung seiner möglichen Gewinnmarge zu haben. Er wollte der Geschäfte mit dem Abnehmer nicht aufgrund eines zu hohen Preises verlustig werden und die Geschäfte unter dem Deckmantel der Scheinlegalität in dem gewöhnlichen Geschäftsbetrieb der Apotheke abwickeln. Dies folgt auch aus dem Umstand, dass in dem IT-System mit einer „Taxe-VK“ von 59,50 Euro das hier beschaffte Paxlovid mit der Pharmazentralnummer (PZN) 17977087 ausgewiesen ist. Mit einer „Taxe-VK“ zu 41,65 Euro, welchen Wert der Angeklagte letztlich als maßgeblich für die Abgabe an den Abnehmer mit diesem vereinbart hatte, ist im Informationssystem des Angeklagten das hier nicht umgesetzte Paxlovid mit der PZN 18268938 bezeichnet gewesen. Gleichwohl sind auf den Kassenbelegen die PZN 17977087 mit einem Bruttoverkaufspreis von 41,65 Euro (fälschlich) durch den Angeklagten ausgewiesen worden.

119 Die Kammer schließt aus diesen Angaben, die sich teils mit der Einlassung des Angeklagten in der Hauptverhandlung decken, dass der Angeklagte in den Handelsgesprächen mit dem Abnehmer wirtschaftlich orientiert handelte, seine eigene Gewinnmarge bedachte, diese sodann wegen des drohenden Verlusts des Gewinngeschäfts herabsenkte und die sich ihm offenstehenden Bezugsmöglichkeiten von Paxlovid gemessen an der ihm offenbarten Abnahmebereitschaft auch mengenmäßig ausrichtete. Nach Würdigung der Kammer ist aus den bezeichneten Umständen ferner zu schließen, dass der Angeklagte selbst unter wissentlicher Missachtung der in seinem Informationssystem ausgewiesenen taxierten Verkaufspreisen eine Preisgestaltung wählte, die ihm, dem Abnehmer entgegenkommend, aber die taxierten Werte und die Zuordnung zu den jeweiligen PZN missachtend, die Absatzmöglichkeit offenhielt.

120 ee) Preisgestaltung und Kenntnis von dem Wert des Paxlovid

121 Nach den Schilderungen der O. sind die Höhe der Aufwandsentschädigungen für die Apotheker und die pharmazeutischen Großhändler in Anlehnung an diejenigen Zuschläge bemessen worden, die bei einem gewöhnlichen Vertrieb des verschreibungspflichtigen Fertigarzneimittels den jeweils Beteiligten verblieben wären. Nach § 3 AMPreisV hätte sich der dem Angeklagten zustehende Apothekenzuschlag aus dem Festzuschlag von 3 % auf den Apothekeneinkaufspreis nach § 3 Abs. 2 AMPreisV, zuzüglich eines Sicherstellungszuschlages von 21 Cent für den Notdienst, zuzüglich eines Fixzuschlages von 8,35 EUR und zuzüglich der Umsatzsteuer ergeben. Die Kammer schließt aus diesen Umständen und bei individueller Betrachtung des Kenntnishorizonts des Angeklagten als Apotheker mit mehrjähriger Berufserfahrung auch, dass der Angeklagte wusste, dass die Anschaffungskosten des Bundes für das Paxlovid deutlich über dem in dem IT-System ausgewiesenen Wert lag. Der Angeklagte hatte zudem Kenntnis, dass es sich bei Paxlovid um ein neues, quasi marktexklusives Medikament handelte. Ihm war als erfahrenem Apotheker auch bekannt, dass zur Erforschung des neuen Medikaments erhebliche Investitionen von XXX in die Forschung notwendig gewesen sind und in der damals noch gegenwärtigen pandemischen Situation ein tatsächlicher Bedarf für das Medikament bestand und somit für den Hersteller die naheliegende Möglichkeit bestand, einen hohen Verkaufspreis zu vereinbaren.

122 Daraus folgt auch, dass dem Angeklagten bewusst gewesen ist, dass der Wert von Paxlovid pro Therapieeinheit um ein Vielfaches höher lag und er somit Kenntnis davon hatte, dass sein Handeln einen hohen Vermögensschaden verursachen würde.

123 Dem Angeklagten war – das Vorstehende berücksichtigend – auch klar, dass mit den Bezeichnungen „Taxe-EK“ und „Taxe-VK“ in seinem IT-System kein Apothekeneinkaufspreis und kein Abgabepreis gemeint waren. Denn es war aufgrund der Höhe der hinterlegten Werte deutlich, dass bei einem gewöhnlichen Geschäftsvorfall mit preisgebundenen Fertigarzneimitteln bei einem von der „Taxe-VK“ abzuziehenden Aufwand von 20,00 Euro – unterstellt als Apothekeneinkaufspreis im Sinne des § 3 Abs. 2 AMPreisV – ihm keine Marge von über 20,00 Euro zustehen würde.

124 Aus der Zusammenschau mit dem Umstand, dass sich der Angeklagte bei den Handelsgesprächen mit dem Abnehmer letztlich auch nicht an den Verkaufspreis gehalten hat, den sein Informationssystem der konkreten PZN zugeordnet hatte, ergibt sich zur Überzeugung der Kammer, dass der Angeklagte bei den jeweils vorgeworfenen Taten wusste, dass die Medikamente nicht wie andere verschreibungspflichtige Fertigarzneimittelprodukte behandelt werden konnten, sondern Besonderheiten galten, über die er sich – wie geschildert – wissentlich hinwegsetzte. Die Einlassung, dass er geglaubt habe, dass Paxlovid tatsächlich keinen hohen Wert gehabt hätte, glaubt die Kammer dem Angeklagten daher nicht.

125 Die Kammer übersieht dabei nicht, dass die Angaben des Informationssystems des Angeklagten unrichtig gewesen sind, da eine Abgabe von Paxlovid an Verbraucher aufgrund der rechtlichen Vergütungsregelungen für die Ausgabe von Paxlovid nicht mit einem taxierten Verkaufspreis hätte bezeichnet werden dürfen. Daraus folgt aber aus den angeführten Umständen nicht, dass der Angeklagte mit seinem individuellen Wissen hätte folgern können, dass ihm eine Veräußerung wie geschehen erlaubt gewesen wäre.

126 ff) Gesamtwürdigung

127 Die Kammer hat sich ausgehend von der Einlassung des Angeklagten und der dargestellten weiteren Indizienlage in einer wertenden Gesamtbetrachtung die Überzeugung vom festgestellten subjektiven Tatbild gebildet. Sie hat dabei besonders in den Blick genommen, dass bereits das äußere Tatbild in der zeitgeschichtlichen Einbettung auch für den Angeklagten mit besonderer Deutlichkeit auf die dargestellten Besonderheiten im branchenspezifischen Umgang mit Paxlovid hinwies und der Angeklagte bereits über langjährige Erfahrung als Apotheker und damit über eine fundierte Branchenkenntnis verfügte. Die vom Angeklagten bestrittenen Punkte im subjektiven Bereich, insbesondere hinsichtlich der Eigentumslage und der Verursachung eines konkreten Vermögensnachteils bzw. schon eines Schädigungsbewusstseins, sind zur Überzeugung der Kammer bei Betrachtung der gegensätzlichen Indizienlage unglaubhafte Relativierungen. Die Angaben sind auch Ausdruck eines strategischen Einlassungsverhaltens, bei dem im Wesentlichen dasjenige erneut eingestanden wurde, das bereits durch den Angeklagten im Ermittlungsverfahren geäußert worden ist.

128 Die Kammer ist ferner davon überzeugt, dass dem Angeklagten von Anfang an bewusst war, dass die Geschäfte insgesamt einen illegalen Handel darstellten, was der Angeklagte jedenfalls bezüglich der Abgabe ohne ärztliche Verordnung selbst nicht in Abrede gestellt hat. Dem Angeklagten war bewusst, dass er trotz der für ihn offenkundigen Illegalität der Geschäfte diese über seine Apotheke abwickeln musste, da aufgrund der Notwendigkeit der Bestellung bei den Großhändlern über die Apotheke und der Einbindung von Frau B. klar war, dass er die Verkäufe nicht außerhalb der Apothekengeschäfte abwickeln konnte. Nach Wertung der Kammer buchte der Angeklagte deshalb die Veräußerungen in das Kassensystem ein und ließ diese auch in seine steuerlichen Erklärungen einfließen. Dass der Angeklagte über das Verbotene seines Handelns – auch über die Abgabe ohne Verschreibung hinaus – nicht im Bilde gewesen sein könnte, hält die Kammer unter diesen Umständen für fernliegend. Nach Wertung der Kammer gilt dies, wie dargelegt, insbesondere auch für die bestrittene Kenntnis der Nachteilszufügung, da dem Angeklagten aufgrund der Neuartigkeit des fast marktexklusiven Medikaments und der großen Mengen, die er bestellte, bekannt war, dass er durch sein Handeln erhebliche Schäden verursachen würde.

129 Tatmotivation

130 Zur Überzeugung der Kammer hat der Angeklagte die Taten begangen, um – wie festgestellt – letztlich Gewinne für sich selbst zu erwirtschaften. Dies ergibt sich bereits aus den objektiven Umständen, wonach er auf die großen Mengen Paxlovid zugreifen und diese nach Absprache mit dem Abnehmer mit einem Gewinnzuschlag abgeben konnte. Die Kammer hat aus den äußeren Tatumständen auch geschlossen, dass der Angeklagte bereits bei Aufnahme der Verhandlungen mit dem Abnehmer angestrebt hat, diese Absatzchance so lange wie möglich zu nutzen, was sich zur Überzeugung der Kammer auch daraus ergibt, dass über die Apotheke eine größere Anzahl an Therapieeinheiten von Paxlovid bestellt und angeliefert worden sind als letztlich an den Abnehmer veräußert werden konnten. Der Angeklagte hatte somit mit einer noch größeren Absatzchance gerechnet und hierfür faktisch durch die Überbestellungen vorgesorgt. Weshalb der Abnehmer die überzähligen Therapieeinheiten nicht abnahm, konnte nicht aufgeklärt werden.

131 Nach Wertung der Kammer ist dem Angeklagten entgegen seiner Einlassung bekannt gewesen, dass ein Schwarzmarkt in Deutschland aufgrund der Versorgungslage nicht bestanden haben konnte, da damals die Bevölkerung bei Bedarf kurzfristig und kostenlos über den staatlich organisierten Vertriebsweg an Paxlovid gelangen konnte. Ihm war daher klar, dass die Arzneimittel Deutschland außerhalb des für Arzneimittel vorgesehenen Abgabeweges verlassen würden. Seine in der Einlassung dargestellte Hoffnung, dass das von ihm aufgrund der ihm bekannten Presseberichterstattung als „Ladenhüter“ bezeichnete Arzneimittel noch vor Ablauf der Haltbarkeit noch zur Anwendung bei erkrankten Personen kommen könnte, bewertet die Kammer vor diesen Hintergründen ebenfalls als vorgeschobene nachträgliche Relativierung, die seine Gewinnabsichten zu den Tatzeitpunkten nicht in Abrede stellen kann.

132 5. Persönliche Verhältnisse

133 Die Kammer hat die glaubhaften Angaben des Angeklagten zu seinen persönlichen Verhältnissen umfassend und unter Beachtung eines Auszuges aus dem Bundeszentralregister der Urteilsfindung zugrunde gelegt.

134 IV. Rechtliche Würdigung

135 Der Angeklagte ist der Untreue in sechs Fällen in Tateinheit mit unerlaubtem Großhandel mit verschreibungspflichtigen Arzneimitteln und in Tateinheit mit dem Betrieb eines Großhandels mit Arzneimitteln ohne Erlaubnis schuldig, §§ 266 Abs. 1 StGB, 95 Abs. 1 Nr. 5, 96 Nr. 14 AMG, 52, 53 Abs. 1 StGB.

136 A. Untreue

137 Der Angeklagte hat sich sechs tatmehrheitlich begangener Untreuetaten nach §§ 266 Abs. 1, 53 Abs. 1 StGB strafbar gemacht.

138 1. Vermögensbetreuungspflicht

139 Dem Angeklagten oblag gegenüber dem Vermögen der Bundesrepublik Deutschland eine Vermögensbetreuungspflicht, soweit es das Inverkehrbringen von im Eigentum der Bundesrepublik Deutschland stehender Therapieeinheiten von Paxlovid betrifft.

140 Rechtlicher Maßstab

141 Die Treuepflicht umschreibt eine durch Eigenverantwortlichkeit geprägte, als Hauptpflicht geschuldete Geschäftsbesorgung in einer wirtschaftlich nicht ganz unbedeutenden Angelegenheit und wird begründet durch Überantwortung einer Schutzfunktion für das Vermögen des Treugebers; sie erweist sich deshalb als Sonderpflicht zu dessen Schutz und entspricht in ihren Entstehungsvoraussetzungen und ihrem Pflichteninhalt einer Garantenpflicht, wobei sich ihr Inhalt anhand des Umfangs des eingeräumten Verantwortungsbereichs sowie der rechtlichen Rahmenbedingungen der ausgeübten Tätigkeit bestimmt (BGH, Urteil vom 14. Juli 2021 − 6 StR 282/20, NStZ 2022, 109 Rn. 17 m.w.Nw.).

142 Nach der Rechtsprechung des Bundesgerichtshofes kommt es insoweit auf eine Gesamtbetrachtung an, bei der unter anderem in Betracht zu ziehen ist, ob es sich bei der in Rede stehenden Verpflichtung, auf fremde Vermögensinteressen Rücksicht zu nehmen, um eine Hauptpflicht handelt, inwieweit dem Täter die ihm übertragene Tätigkeit durch ins Einzelne gehende Weisungen vorgezeichnet ist und in welchem Umfang Raum für eigenverantwortliche Entscheidungen besteht; dabei ist es von besonderer Bedeutung, welche Kontrollmöglichkeiten dem Treugeber verbleiben, inwieweit den Entscheidungen des Täters eine bindende Wirkung zukommt und in welchem Ausmaß es ihm möglich ist, ohne eine gleichzeitige Steuerung und Überwachung durch den Treugeber auf dessen Vermögen zuzugreifen (BGH, Beschluss vom 11. Mai 2021 – 4 StR 350/20 –, Rn. 6; vgl. BGH, Urteil vom 7. September 2017 – 2 StR 24/16, NJW 2018, 1330 Rn. 49; Beschluss vom 16. August 2016 – 4 StR 163/16, NJW 2016, 3253 Rn. 10; Beschluss vom 5. März 2013 – 3 StR 438/12, NJW 2013, 1615 Rn. 9; vgl. auch NK-MedizinStR/Magnus, 1. Aufl. 2023, § 266 StGB, Rn. 27).

143 Für die Frage, ob es sich bei der in Rede stehenden Verpflichtung, auf fremde Vermögensinteressen Rücksicht zu nehmen, um eine Hauptpflicht handelt, ist in Abgrenzung zu nicht ausreichenden allgemeinen schuldrechtlichen Verpflichtungen, insbesondere aus Austauschverhältnissen, entscheidend, ob sie den Charakter einer Geschäftsbesorgung aufweist (vgl. BGH, Beschluss vom 29. Januar 2020 – 1 StR 421/19, Rn. 14; NK-StGB/Kindhäuser/Hoven, 6. Aufl., § 266 Rn. 44).

144 Fremdnützige Vermögensbetreuung als Hauptgegenstand

145 Die fremdnützige Treuepflicht des Angeklagten wurde zur Tatzeit durch die rechtlichen Rahmenbedingungen ausgestaltet, die ihm einen weitreichenden faktischen Zugriff auf die im Vermögen der Bundesrepublik Deutschland stehenden und bei den pharmazeutischen Großhändlern zwischengelagerten Therapieeinheiten Paxlovid eröffneten.

146 Die Bundesrepublik Deutschland hatte durch die Allgemeinverfügung zum Bezug und zur Anwendung monoklonaler Antikörper und zum Bezug und zur Abgabe antiviraler, oral einzunehmender Arzneimittel gegen COVID-19 vom 11. November 2022 aufgrund von § 5 Abs. 2 Satz 1 Nr. 6 a) und b) IfSG i.V.m. § 2 Abs. 1 der Medizinischer Bedarf Versorgungssicherstellungsverordnung ein Abgaberegime eröffnet, in dem insbesondere den Apothekern eine besondere Rolle zugesprochen wurde. Den Apothekern wurde als „beauftragte Stelle“ im Sinne von § 2 Abs. 1 der Medizinischer Bedarf Versorgungssicherstellungsverordnung das Inverkehrbringen von Paxlovid als medizinisches Produkt zur Sicherstellung der Versorgung der Bevölkerung während der COVID-19-Pandemie (§ 1 Abs. 1 Medizinischer Bedarf Versorgungssicherstellungsverordnung) übertragen.

147 Die Bundesrepublik Deutschland verfolgte mit dieser Regelung die Sicherstellung der Versorgung mit Arzneimitteln in einer epidemischen Lage von nationaler Tragweite (§ 5 Abs. 2 Satz 1 Nr. 4 IfSG). Dabei sollten erkennbar aus praktischen Erwägungen bestehende Distributionswege im Arzneimittelhandel genutzt werden (Hersteller des pharmazeutischen Produkts beliefert den pharmazeutischen Großhändler, der auf Abruf kurzfristig die Apotheken beliefert).

148 Unter dieser Maßgabe wurden die Apotheker aufgrund ihrer besonderen Bedeutung bei der Ausgabe von Arzneimitteln an Verbraucher und Patienten bei dem Bezug von Paxlovid mit einem weiten Entscheidungsspielraum ausgestattet, damit diese zum Schutz in der pandemischen Notsituation bedarfsgerecht die Bevölkerung versorgen können. Die Einräumung eines eigenen Entscheidungsspielraums an die Apotheker ist ein wesentliches Element der damaligen Regelung, da angesichts der dynamischen pandemischen Situation möglichst flexible Reaktionsmöglichkeiten und insbesondere eine schnelle Versorgung der Bevölkerung ermöglicht werden sollte. Die Entscheidung über die notwendigen Mengen sollten den Apothekern mit der Möglichkeit unbegrenzter Lagerungsmöglichkeiten eröffnet werden, da die Apotheker die Absatzentwicklung und damit den Bedarf der von ihnen konkret versorgten Bevölkerung unmittelbar erfassen konnten.

149 Im Verhältnis der Bundesrepublik Deutschland zu den Apothekern stellte daher die sich aus den Handlungs- und Einwirkungsmöglichkeiten ergebende Pflicht zur Rücksichtnahme auf die Vermögensinteressen der Bundesrepublik Deutschland – als Hand-in-Hand gehende Kehrseite der weit eröffneten Zugriffsmöglichkeiten im Zuge ihrer Heranziehung zu einer im Allgemeininteresse liegenden öffentlichen Aufgabe – eine Hauptpflicht der Apotheker dar. Diese Pflicht überschreitet aufgrund der eröffneten besonderen Zugriffsmöglichkeiten auch in deutlichem Maße allgemeine Verpflichtungen – etwa eine allgemeine zivilrechtliche Pflicht zur Rücksichtnahme auf die Interessen eines Vertragspartners oder zum allgemeinen Rechtsgrundsatz, andere am Vermögen zu schädigen.

150 Selbständigkeit, Bewegungsfreiheit, Eigenverantwortlichkeit und fehlende Kontrolle

151 Zu dieser fremdnützigen Vermögensbetreuung wurde der Angeklagte als Apotheker in Bezug auf das Inverkehrbringen von Paxlovid rechtlich und faktisch mit weitestgehender Bewegungsfreiheit ausgestattet. Er konnte zu den Tatzeitpunkten unabhängig, eigenverantwortlich und ohne Kontrolle Paxlovid aus den Bundesbeständen bestellen, entgegennehmen und ausgeben.

152 Ein gegenüber anderen Personenkreisen herausgehobenes Maß an Selbstständigkeit und Eigenverantwortlichkeit hatte der Angeklagten bereits aufgrund seiner beruflichen Stellung als Apotheker inne. Nach dem gesetzlichen Leitbild (§§ 7, 10, 11 ApoG) wird durch die unabhängige Ausübung des Apothekerberufs der Versorgungsauftrag mit Arzneimitteln abgesichert, wobei konkrete Ausprägungen dieser Unabhängigkeit die persönliche Verantwortlichkeit des Apothekers und der weitestgehende Ausschluss von Fremdbestimmung sind (MAH MedR/Frohn/Schmidt, 3. Aufl. 2020, § 16, Rn. 103).

153 An dieses Leitbild knüpfte der konkrete Versorgungsmechanismus beim Inverkehrbringen von Paxlovid an, da die Apotheker als hierfür geeigneter Personenkreis erwählt wurden. Der Angeklagte hatte als Apotheker insoweit die faktische Möglichkeit, ohne Steuerung und Überwachung durch die Bundesrepublik Deutschland direkt auf das Bundesvermögen zuzugreifen. Ihm oblag damit die volle Dispositionsbefugnis.

154 Der Angeklagte konnte allein bestimmen, welche Mengen an Paxlovid er beim pharmazeutischen Großhändler abrufen wollte. Denn in dem staatlich eröffneten Verteilungsmechanismus von Paxlovid wurde den Apothekern mit der eingeräumten Möglichkeit der unbegrenzten Bevorratung von Paxlovid (Regelungspunkt 2.5 der Allgemeinverfügung vom 11. November 2022) ein weitreichender eigener Entscheidungsspielraum beim Bezug, der Lagerung und der Abgabe von Paxlovid eingeräumt. Mit diesem Mechanismus hatte der Angeklagte vollen Zugriff auf die Paxlovid-Bestände der Bundesrepublik Deutschland, ohne durch besondere Bestimmungen oder faktische Hürden eingeschränkt zu sein.

155 Dass die Arzneimittel für die Bundesrepublik Deutschland bei den pharmazeutischen Großhändlern, die ihrerseits zur öffentlich-rechtlichen Aufgabenerfüllung herangezogen worden sind, und nicht direkt beim Bund lagerten, ist insoweit bedeutungslos. Die Großhändler waren wie die Apotheker zum Inverkehrbringen von Paxlovid herangezogen und lagerten die Arzneimittel des Bundes für diesen ein. Der Zugriff auf das Bundesvermögen durch die Apotheker war dabei nicht durch eigene Entscheidungsspielräume der pharmazeutischen Großhändler begrenzt. Denn die Entscheidungen des Apothekers über die Bestellungen der Therapieeinheiten von Paxlovid waren für den Großhandel ohne Weiteres bindend, der zu einer Auslieferung auf Abruf verpflichtet war (Regelungspunkt 2.6 der Allgemeinverfügung vom 11. November 2022).

156 Der Bundesrepublik Deutschland als Treugeberin behielt sich gegenüber diesem weiten Entscheidungs- und Einflussspielraum der Apotheker rechtlich und faktisch auch keine präventiven Kontrollmöglichkeiten vor, da sie in dem Vertrauen auf die Integrität der Apotheker die Verantwortung für die Angemessenheit der Bevorratung diesen überließ. Die Bundesrepublik Deutschland war in einzelne Abforderungen der Apotheker nicht involviert und hat diese nicht geprüft oder bestätigt. Die damit im Zusammenhang stehenden Missbrauchsrisiken waren zu den benannten Zwecken der effizienten Pandemiebekämpfung bewusst systemisch angelegt. Die letztlich insbesondere im Januar 2023 realisierten Missbrauchsmöglichkeiten führten – was sich in der Rückschau als eine Bestätigung des Fehlens von Kontrollmöglichkeiten zu den Tatzeitpunkten darstellt – zu einer raschen Änderung der Allgemeinverfügung, die am 18. Januar 2023 bekanntgemacht worden ist, und mit der die Bevorratungsmöglichkeiten für die Zukunft auf 20 Therapieeinheiten begrenzt worden sind.

157 Schließlich stellen die in der Allgemeinverfügung letztlich nur wiederholten Verbote des Handeltreibens (Regelungspunkt 2.9 der Allgemeinverfügung vom 11. November 2022) und der Abgabe ohne Verschreibung (Regelungspunkt 2.5 Satz 1 der Allgemeinverfügung vom 11. November 2022) keine über die geltenden Regelungen des AMG hinausgehenden allgemeinen Begrenzungen des Handlungsspielraums der Apotheker dar.

158 Tätigkeit der Apotheker mit Geschäftsbesorgungscharakter

159 Insgesamt wies die Tätigkeit des Angeklagten – soweit es das Inverkehrbringen von Paxlovid für die Bundesrepublik Deutschland betraf – den Charakter einer Geschäftsbesorgung auf. Anders als sonst sind zwischen den Apotheken und den Arzneimittelgroßhändlern keine Kaufverträge zustande gekommen (siehe zu den Vertragsbeziehungen im Arzneimittelvertrieb: Wagner in Martinek/Semler/Flohr, Handbuch des Vertriebsrechts, 4. Auflage, § 52 Arzneimittelvertrieb Rn. 38; Homberg in Stief/Bromm Vertragshandbuch Pharma und Life Sciences, Form. 6. Kap. V. Anm. 1-35 Rn. 1) und es handelt sich nicht um ein bloßes vertragliches Austauschverhältnis zwischen der Bundesrepublik Deutschland und den Apothekern.

160 Vielmehr liegt eine Art öffentlich-rechtlich geprägter Geschäftsbesorgung der Apotheker für die Bundesrepublik Deutschland vor. Den Apothekern wurden die Aufgaben des Bundes im Rahmen des Inverkehrbringens von Paxlovid eigenverantwortlich und ohne Einzelvereinbarungen übertragen. Dabei wurden die Apotheker mit Zugriffsmöglichkeiten auf das Bundesvermögen ausgestattet, wobei sie unter Zubilligung wesentlicher Entscheidungsspielräume beim Bezug und der Abgabe von Paxlovid dem öffentlichen Interesse fremdnützig verpflichtet waren.

161 Dass die Heranziehung der Apotheker für die im öffentlichen Interesse stehende Aufgabenerledigung besonders ausgestaltet wurde, findet Bestätigung in der Systematik des Entschädigungsregimes. Denn eine Gegenleistung für das Tätigwerden der Apotheker und der pharmazeutischen Großhändler war mit der Bundesrepublik Deutschland nicht vereinbart, sondern für die Heranziehung zur Verrichtung öffentlicher Aufgaben wurde nach § 4a der SARS-CoV2-Arzneimittelversorgungsverordnung lediglich eine Aufwandsentschädigung vorgehalten. Die Abrechnung erfolgte über die von den Apothekern beauftragten Abrechnungszentren auch für die Großhändler, deren Aufwandsentschädigung auch den Apotheker, der die Rechnung des Großhändlers beglich, ausgekehrt wurde.

162 Zusammenfassung

163 Danach oblag dem Angeklagten nach einer Gesamtbetrachtung zu den Tatzeitpunkten im Zuge der Inanspruchnahme des Angeklagten im Zuge der Bekämpfung der COVID-19-Pandemie als Apotheker eine Vermögensbetreuungspflicht im Sinn des § 266 Abs. 1 StGB gegenüber der Bundesrepublik Deutschland, die es ihm geboten hat, die es ihm in besonderer Weise geboten hat, die Vermögensinteressen der Bundesrepublik Deutschland bei dem Inverkehrbringen von Paxlovid wahrzunehmen.

164 2. Treubruch

165 Gegen die Vermögensbetreuungspflicht hat der Angeklagte jeweils verstoßen, als er das Arzneimittel Paxlovid unter Ausnutzung seiner insoweit bestehenden Sonderbeziehung zum Vermögen der Bundesrepublik Deutschland im Auftrag der unbekannten Person über den pharmazeutischen Großhandel bestellte und es anschließend tatplangemäß an seinen Abnehmer veräußerte.

166 3. Vermögensnachteil

167 Durch die treuwidrigen Handlungen hat die Bundesrepublik Deutschland die festgestellten Vermögensnachteile erlitten. Ob ein Vermögensnachteil eingetreten ist, muss grundsätzlich durch einen ex ante vorzunehmenden Vergleich des gesamten Vermögens vor und nach der beanstandeten Verfügung unter wirtschaftlichen Gesichtspunkten geprüft werden (BGH, Beschluss vom 16. Juni 2021 − 6 StR 334/20, Rn. 10, NStZ 2022, 171, 172). Bei wirtschaftlicher Betrachtung der Vermögenslage der Bundesrepublik Deutschland vor und nach den treuwidrigen Handlungen, die die jeweiligen Therapieeinheiten dem Zugriff der Bundesrepublik Deutschland unwiederbringlich entzogen haben, liegt in Höhe der durch die Taten entzogenen Vermögenspositionen ein unmittelbarer wirtschaftlicher Nachteil in der festgestellten Höhe vor, wobei bei der Bewertung der Vermögenspositionen die Methoden der etablierten wirtschaftlichen Praxis beachtet und der Nachteilsberechnung zugrunde gelegt worden.